题记:因为必须用商法以规制商业行为,所以商法必须兼容商业行为的语言——会计。

【新《公司法》214条与225条规定】

第二百一十四条 公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司注册资本。

公积金弥补公司亏损,应当先使用任意公积金和法定公积金;仍不能弥补的,可以按照规定使用资本公积金。

法定公积金转为增加注册资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五。

第二百二十五条 公司依照本法第二百一十四条第二款的规定弥补亏损后,仍有亏损的,可以减少注册资本弥补亏损。减少注册资本弥补亏损的,公司不得向股东分配,也不得免除股东缴纳出资或者股款的义务。

依照前款规定减少注册资本的,不适用前条第二款的规定,但应当自股东会作出减少注册资本决议之日起三十日内在报纸上或者国家企业信用信息公示系统公告。

公司依照前两款的规定减少注册资本后,在法定公积金和任意公积金累计额达到公司注册资本百分之五十前,不得分配利润。

弥补“亏损”中的“亏损”到底是什么意思?

会计提供了一种量化的视角观察管理商业活动,而商法则设定了规范商业活动的法律框架,巴菲特将会计称为商业的语言。当这种语言与商法的法律语言交织时,确实会出现一些难以理解的复杂性,特别是在会计准则与法律规定之间寻求平衡时。

新《公司法》新增第214条“公司可以按照规定使用资本公积金弥补亏损”以及第225条“公司可以减少注册资本弥补亏损”。二者分属于新《公司法》不同的章节:214条属于第十章“公司财务、会计”,225条属于第十一章“公司合并、分立、增资、减资”,此两条法律规定,结合会计角度解释或能更好理解其背后的逻辑、原理及操作方式。

一般意义上,公司的亏损指的是利润表上营业利润为负数,净利润为负数,表明利润表是事实上的亏损。法律人清楚,法律是一个事实与对事实进行价值判断的魔法,法治的绝妙之处就在于任何确定的或者浑沌的事实都可以且必须被这种魔法评价。问题是,这种亏损在商业本质上是事实性的,亏钱这种事情人人都懂,是如何可以被《公司法》使用价值判断,来弥补作为事实问题的“亏损”呢?

核心语词辨析

要理解这个问题,首先,我们先理顺法条中出现的“任意公积金”、“法定公积金”、“资本公积金”、“注册资本”的概念。

先说“留存收益”(Retained Earnings)的概念,顾名思义,就是企业的经营收入减去所有成本和税费后净留下来的钱,会计上将“留存收益”分为税后未分配利润和盈余公积。

“盈余公积”就包含了法定公积金、任意公积金和资本公积金,其中“法定公积”和“任意公积”是从税后利润中提取的;而“资本公积”的主要体现为公司生产经营之外、由资本资产注入形成的股东权益收入。“资本公积”主要是长期股权投资和股份支付产生的。

因此,我国会计中“留存收益”本身概念就既包含了利润表中的利润元素(税后未分配利润、法定公积、任意公积),又包含了资产表中的资产元素(资本公积)。

再谈“注册资本”的概念,作为大陆法系公司法的核心概念,是整个公司法律地位的基础,但是在会计中没有注册资本这个概念,在资产负债表中有另外一个相似概念,即“实收资本”。本质上,“资本公积”与“注册资本”的上位概念是实收资本(Paid-in Capital),因为“资本公积”主要是长期股权投资和股份支付产生的,我们在这里把“资本公积”理解为是“注册资本”的溢价。

如此理解的原因是,“注册资本”代表着公司法人人格的成立,其多少代表着公司法人的责任限制,但他不代表公司法人的任何资产负债表情况,类似的概念是英美法下公司股份的“名义价格”(Par Value),一个中国公司注册资本为1000万元,假设我们认为其有1000股,那么该公司每股的名义价格就是1万元;然后,会计上每股的实际(公允)价格则必然直接反映在资产负债表中的所有者权益一栏中;但,但凡存在长期股权投资或者股份支付等行为,超出每股的公允价格的部分的资本注入,都会被记为“资本公积”,从而与“注册资本”一道,成为已经注入公司的实际收到(过)的公司资本。

再探214与225条

在理顺了几个会计名词概念后,再看新《公司法》第214条的修改之处。新法删除了原来的“但是,资本公积金不得用于弥补公司的亏损”的规定。其实“资本公积弥亏”在立法上已几经修改:2005年之前的《公司法》,资本公积是可以弥补亏损的,2005年《公司法》明确禁止资本公积弥补亏损,2024年即将施行的新《公司法》资本公积又可以弥补亏损了。

我们认为,从会计原理来做价值判断的话,其实“资本公积金不得用于弥补公司的亏损”是符合会计原理的,如上文所述,作为会计科目上同属于“留存收益”项下的内容,资本公积区别于未分配利润,“无盈利不分配”是利润分配的普遍规则[1]。

既然法治国家法律女神是最高价值判断者,那么上面会计原理的“无盈利不分配”则必须让位于法律的价值判断。我们认为,根据实务经验,公司法上的数次调整也反映了经济周期和企业发展周期,20年来一些企业经历了负债增加较快和新战略投资者进入带来的资本溢价计入资本公积,企业在继续经营产生了经营收益,但未分配利润仍为负数而无法进行分红去回馈股东,因此资本公积按规定进行弥亏,可以使得更多的投资者的长期资金积极参与到此类企业的盘活与持续经营中去,从而有利于目前周期下不少有价值的存续企业。那么214条做出可以弥补这一判断的根基是什么呢?——我们认为是基于财务报表的勾稽关系。从财务三表来看,公司“亏损”到底指什么?从利润表上来看,“亏损”是营业利润的负号,净利润的负号。而利润表上事实的亏损是如何反应到资产负债表上的呢?在资产负债表和利润表之间,有一个勾稽关系:

资产表“未分配利润”年初数+利润表中净利润=资产表“未分配利润”年末数

因此,214条所称的“资本公积弥补亏损”,弥补的永远不是利润表中作为事实行为的亏损(法律永远不改变事实,只评价事实),弥补的是资产表“未分配利润”年末数,因为允许在年初数+净利润之外,再加上“资本公积弥补亏损”这一科目。

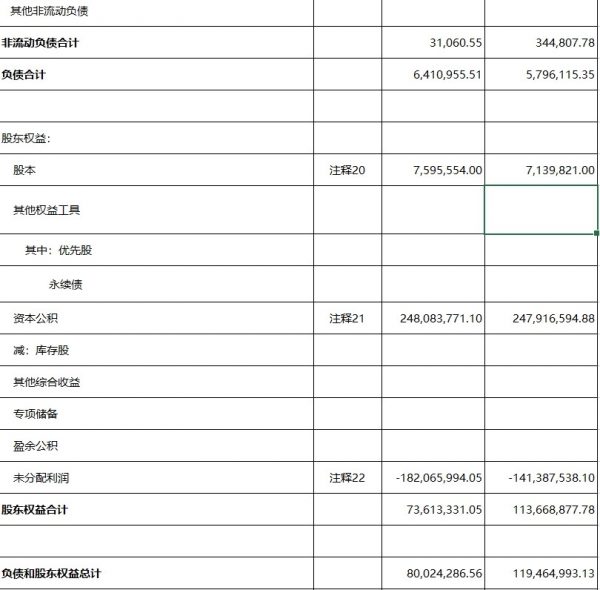

以上是原公司法下亏损企业的亏损利润如何反应在资产负债表上的举例图表。按照原公司法,资本公积的注入仅仅可以美化资产负债表上的净资产,即“股东权益合计”。核算方法就是“股本+资本公积-(亏损导致的未分配利润绝对值)”,这个数字和“总资产-总负债”必须是相等的。

按照原公司法,资本公积的注入不能弥补利润表上的亏损,见图一,只能用盈余公积(法定公积与盈余公积)来弥补亏损。那么在原公司法下,如何把利润表亏损弥补呢,也很简单,把作为留存收益的资本公积转增作为实收资本的注册资本,这样就用图一里面的所有者权益其他内部结转进行弥补,或者更激进一点,也可以通过股改用净资产弥补,但对于有很多净资产比如有很多机器设备的公司,用股改方法的税务代价较大。那么如果按照新《公司法》,则图一可以直接把期末未分配利润提成正。

论述至此,其实就很好理解新《公司法》第225条的“减少注册资本弥补亏损的,公司不得向股东分配,也不得免除股东缴纳出资或者股款的义务”的操作了。即:“未向股东分配”的减少的注册资本计入资本公积,然后“按照规定”使用资本公积弥补亏损。此外,我们认为,从操作层面,“为弥补亏损而减资”不需要像普通减资程序一样履行编制资产负债表及财产清单、通知已知债权人、公告未知债权人并清偿债务或提供担保等程序。但需注意的是,第225条第3款对于“为弥补亏损而减资”后对分红的限制,即按前述减资后,在法定公积金和任意公积金累计额达到公司注册资本百分之五十前,不得分配利润。

那么,第214条“按照规定”用资本公积弥亏,这个“规定”具体又是怎样的规定呢?新《公司法》未写明,我们认为之后会有配套的解释出台。因为此次“资本公积弥补亏损”的修改是重大修改并且如果放任随意利用资本公积弥亏,可能对债权人产生不利影响。我们预估,“按照规定”可能会明确以下方面:

- 在时间上进行明确,比如避免公司不用税前利润弥补亏损而直接用资本公积转增,可能限制时间在年报之后;

- 可能明确只能用资本公积中的资本溢价来弥补亏损;

- 可能明确公司只能在有剩余利润时才能用于分配回馈股东,避免出现资本抽逃的情况。

[1] 如果资本公积能够用来弥补公司亏损,很多创业公司的资产表中未弥补亏损可能会消除。不过,从2019年科创板试点注册制开始,IPO已经取消了“最近一期不存在未弥补亏损”的要求。“资本公积是否能用来弥补公司亏损”核心差别变成会计科目的差异了,虽然这种差异会给投资者阅读财务报表带来麻烦,即必须仔细阅读财报附注,以确认资产表上未分配利润的正负以及构成。