一、市场准入

新加坡无成套投资法规,对外资准入政策宽松,除少数有关社会安全、公序良俗和环境保护的行业(如国防工业、化学品、赌场等,以及污染高或附加值低的合板业及成衣业等制造业)和涉及传媒(广播、印刷媒体)、金融法律服务、住宅产业对外国投资禁止或限制外(需取得有关部门的批准与执照),对外资的运作基本没有限制,给予与内资同等待遇,且无涉及股息的预扣税,豁免资本利得税。

二、设立企业的形式和程序

在新加坡投资设立企业的形式主要有:公司代表处或办事处、分公司、合伙、股份有限公司和有限责任公司等。

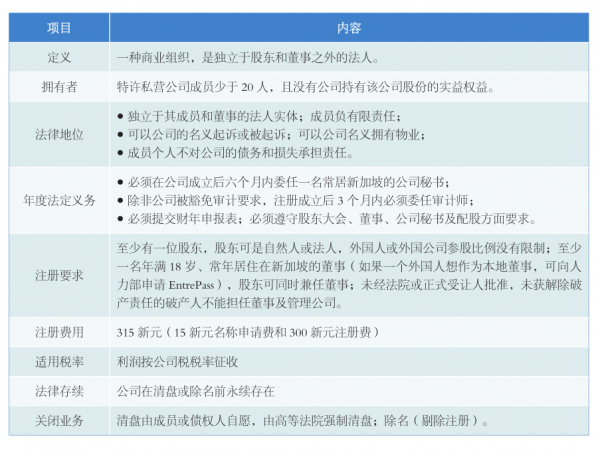

(1)公司

(2)外国公司的分支机构

此种形式的商业组织只适用于外国公司。它比公司更容易管理,注销过程也更加简便。然而,分支机构没有独立的法人资格,其负债由其母公司承担。同时,必须有一位居住在新加坡的自然人被指定为授权代表。所有营业地在新加坡或在新加坡实际营业的外国公司都负有注册登记的义务。外国公司的分支机构必须根据《公司法》及有关附属法律规定的程序在公司注册局注册。

(3)代表处

外国公司也可以在新加坡设立代表处。然而,代表处可从事的活动仅限于市场调研和可行性研究。申请设立代表处可以在新加坡国际企业发展局的网站上在线完成,申请须附上规定的文件和信息。代表机构自其成立之日起,最多在新加坡存续3年,并且每年在新加坡国际企业发展局评估后更新登记一次。

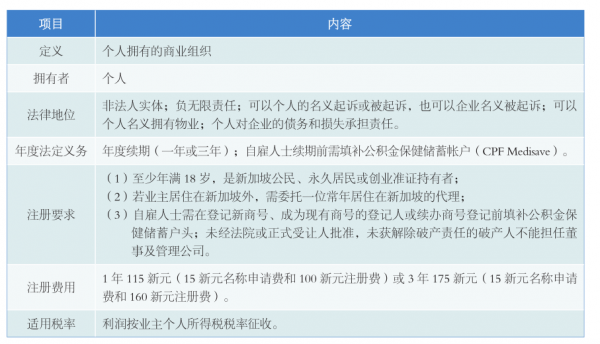

(4)独资企业

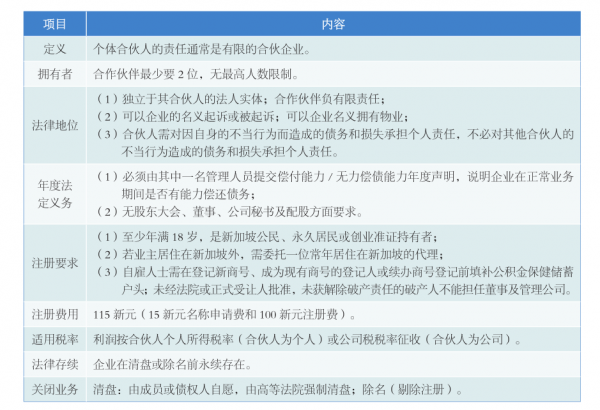

(5)合伙企业

“合伙企业”是指以营利为目的由两人或两人以上的人共同经营的企业,没有独立的法人资格。与独资企业相似,合伙企业的每个合伙人对其他合伙人在参与合伙企业期间产生的所有合伙债务和责任承担连带责任。

(6)有限合伙(LP)

有限合伙不是法人实体,也没有独立的法人资格。因此,有限合伙不能以自己的名义拥有财产,也不能以自己的名义提起诉讼或被诉。与合伙相似,有限合伙的存续是基于一种人合关系,该关系存在于以营利为目的经营业务的主体之间。有限合伙必须至少拥有一名有限合伙人和一名普通合伙人,合伙人可以是个人或公司。普通合伙人在其担任普通合伙人期间对有限合伙的所有债务和责任负责。有限合伙人不对超过其认缴金额的债务及责任负责,但不排除某些例外。享有有限责任的同时,有限合伙人不得参与有限合伙的管理。有限合伙应根据第163 B号法案《有限合伙法》及其规定的程序向有限合伙企业注册局进行注册,有限合伙注册有效期为自注册之日起1年。企业每年都应在到期日或到期日前重新进行注册。

(7)有限责任合伙企业(LLP)

(8)商业信托(BT)

商业信托是以信托结构形式设立的企业。商业信托不是法律实体,而是基于信托契约建立的。根据该信托契约,信托管理人对企业的资产享有法定所有权,并为了信托受益人的利益而管理资产及开展业务。商业信托的投资者通过购买商业信托份额对商业信托的资产进行入股。商业信托的份额持有人是信托的受益人,对商业信托的资产享有受益权。根据新加坡《商业信托法》的规定、商业信托的注册不是强制性规定,但只有注册的商业信托或由新加坡金融管理局认可的外国商业信托才可以向公众公开发售其份额。新加坡金融管理局管理商业信托的注册。《商业信托法》和《商业信托条例》规定了注册程序。

关于信托,新加坡有多种信托形式,主要有私人家庭信托、集体投资信托、遗嘱信托等。其中私人家庭信托的设立目的多是为了保护委托人家庭的财富以及安排家族财富的传承,设立的方式多样,既可以通过遗嘱设立,也可以通过契约或声明的方式设立;集体投资信托属于投资型信托,主要以投资为目的,常见的包括信托基金、商业信托等等;遗嘱信托系由遗嘱产生的,该类信托的生效时间为委托人去世后。一般是应用在委托人有意愿将财产传承给继承人,但又担心若仅仅通过遗嘱直接将财产给继承人,继承人可能会出现挥霍财产或无法妥善地使用财产等情况,所以设立遗嘱信托,由受托人负责财产的管理。

三、注册企业的注意事项

(1)在注册公司之前,需要确定公司商业活动的性质。可通过会计与企业管理局网站(www.acra.gov.sg)的SSIC Search在线查找商业活动的相应新加坡标准产业分类(SSIC)代码。

(2)公司在进行某些范围的商业活动前,还需要获得许可证。如公众娱乐、食品商店、广告等。

(3)一家公司可以有一名董事,该董事必须是新加坡公民、新加坡永久居民或者持有就业准证/原则同意书/家属准证。

(4)外国公司必须在新加坡有至少一位本地代理人代表公司。代理人必须是新加坡公民、新加坡永久居民或者持有就业准证/原则同意书/家属准证。外国人也可作为外国公司在本地的代理人,需向新加坡人力资源部(MOM)工作准证署申请就业准证或原则同意书。

四、公司股权结构与红利分配

若无特别需求,在考虑简便和税收优惠的角度下,由于新加坡在分红当时不征税,所以中国公司股东直接出资在新加坡设立子公司即可。

新加坡公司向中国公司股东分红,由于新加坡税法规定,对境外公司分红时,不征预提所得税,因此新加坡公司无需履行扣缴义务,在新加坡缴纳企业所得税后可以直接将分红款支付给中国公司。中国公司收到该分红款后,在中国缴纳企业所得税时在新加坡已缴纳的企业所得税部分可以抵免。具体路径如下:(1)在新加坡缴纳17%的企业所得税;(2)向中国公司股东分配利润;(3)中国公司在中国缴纳25%的企业所得税,新加坡缴纳部分(17%)可以抵免。

五、并购新加坡企业

收购新加坡境内的非上市公司一般有两种方式:收购新加坡公司股权(“股份收购”)和收购新加坡公司业务(“业务收购”)。其中,业务收购模式下,法律要求收购方必须是新加坡境内注册的公司,即外国投资者不能以境外公司的身份直接对新加坡境内某公司进行业务收购,必须先在新加坡设立新的公司,然后再以新公司发起对目标企业的业务收购。完成收购后,14天内通知新加坡会计与企业管理局相关企业信息变化。收购行为需遵守新加坡《公司法》《竞争法》《证券法》和《收购守则》等法律法规。

六、外汇资金管理

新加坡无外汇管制,资金可自由流入流出,企业利润汇出无限制也无特殊税费。但为保护新元,主要限制非居民持有新元的规模,包括:银行向非居民提供大额贷款,银行需向金管局申请;非居民通过发行股票筹集的新元资金,如用于金管局许可范围外的境内经济活动,必须兑换为外汇并事前通知金管局;如金融机构有理由相信非居民获得新元后可能用于投机新元,银行不应向其提供贷款;对非居民超过500万新元的贷款或发行的新元股票及债券,如所融资金不在新加坡境内使用,汇出时必须转换成所需外币或外币掉期等。

七、劳动人事

2021年,新加坡居民月工资中位数(含公积金)4680新元。新加坡无最低工资标准,工资由公司和员工协商,或公司和代表员工的工会协商。新加坡对外籍劳务需求很大,外劳是新加坡的主要就业力量之一,占新加坡劳动力总数的近四成,主要分布在服务业、加工制造业、建筑业和海事业。

对于在《雇佣法令》第四部分保护范围内的雇员,正常工作时间每天不超过8小时,每周不超过5天半(44小时)。若在劳动合同中约定,一周工作时间可以超过44小时,但不得超过48小时或每两周不超过88小时。工人在雇主的要求下在超过规定的时间以外工作,雇主应该支付工人至少正常工资的1.5倍(非劳力工人工资最高按2250新元计算)。雇员每月加班时间不得超过72小时。

新加坡雇主和雇员均有义务将收入的一部分缴存会员的公积金个人账户,雇主和雇员缴纳的比例根据雇员的年龄而定。目前,私营领域雇主的缴纳比例介于7.5%至17%,雇员缴纳比例介于5%至20%。

新加坡外国人工作准证分为就业准证(Employment Pass,EP)、S准证(S Pass,SP)、劳务准证(Work Permit,WP)三类,申请EP的最低薪水要求为4500新元/月,申请SP为2500新元/月,申请WP无最低薪水要求。外籍人士在新加坡必须持有工作准证才能工作,否则被视为非法务工。雇主或由雇主委托的中介公司可通过新加坡人力资源部的各种网上申请网站提出拟聘用外籍人员的工作许可申请,人力资源部签发相应的工作许可后,外籍人员方可入境工作。

八、新加坡税收

新加坡有大量税收优惠政策,如对涉及特殊产业和服务(如高技术、高附加值企业)、大型跨国公司、研发机构、区域总部、国际船运以及出口企业等给予一定期限的减、免税优惠或资金扶持等。政府推出的各项优惠政策,外资企业基本上可以和本土企业一样享受。

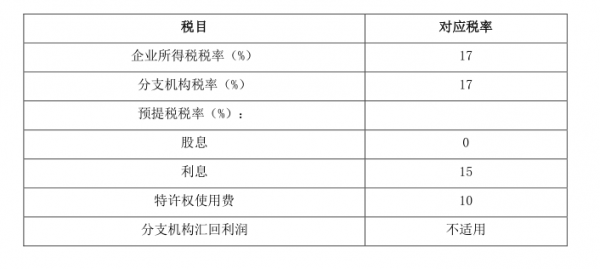

新加坡各项税率如下:

———————————————————————

*本指引根据中国国际贸易促进委员会《企业对外投资国别(地区)营商环境指南》、商务部《对外投资合作国别(地区)指南》、国家税务总局《中国居民赴新加坡共和国投资税收指南》等相关法律法规、资料汇编、整理而成。