税务角度下的直接投资美国股权架构规划

随着全球经济一体化的深入发展,越来越多的中国企业开始寻求跨境投资以拓展业务和获取资源,由此带来的则是境外企业的盈利作为股息分配给中国股东而产生的税务问题。美国作为重要和常见的投资目标国家,本文以中国企业直接投资美国为例,分析如何对股权架构进行合理规划,以降低税收风险和提高税收效益。

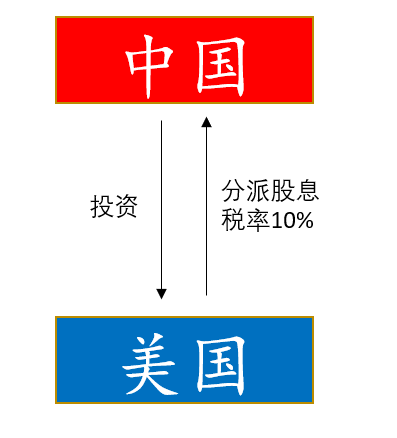

一、直接控制架构

直接控制架构即由中国企业作为股东直接设立美国公司,该架构的优点是操作简便,便于管理,但可能面临较高的股息税率。

根据《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》第九条约定,“缔约国一方居民公司支付给缔约国另一方居民的股息,可以在该缔约国另一方征税。然而,这些股息也可以在支付股息的公司是其居民的缔约国,按照该缔约国的法律征税。但是,如果收款人是该股息受益所有人,则所征税款不应超过该股息总额的10%。”根据该约定,美国公司向中国股东分配股息时承担的税率为10%。因而在该结构下,对投资人的利处在于持股结构简单、便于经营管理,但需要承担较高的税负。

二、间接控制架构

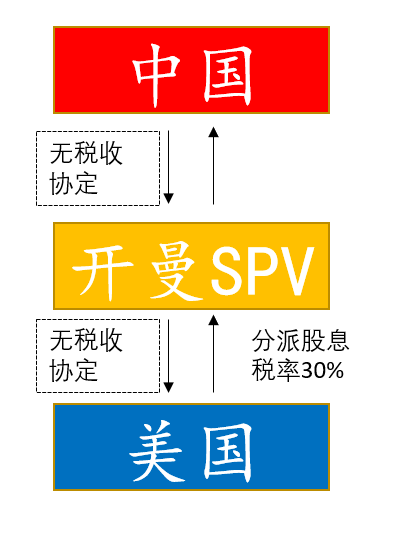

(一)通过开曼群岛间接投资美国

在这种架构中,中国企业通过在开曼群岛设立一家SPV(Special Purpose Vehicl,特殊目的载体)的方式,间接控股美国公司。

开曼群岛是著名的离岸金融中心,其税收优惠政策使企业可以降低税收成本。但是由于美国和开曼群岛并未签订税收协定,美国对没有签订双边税收协定的国家征收30%股息税,因此,通过开曼群岛设立离岸公司非但不能节省税收,更适得其反,需承担更高的税负。故在进行投资时需充分考虑投资目标国内法、双边及多边协议及条约、特殊地域优惠等因素,以选择合适的股权架构

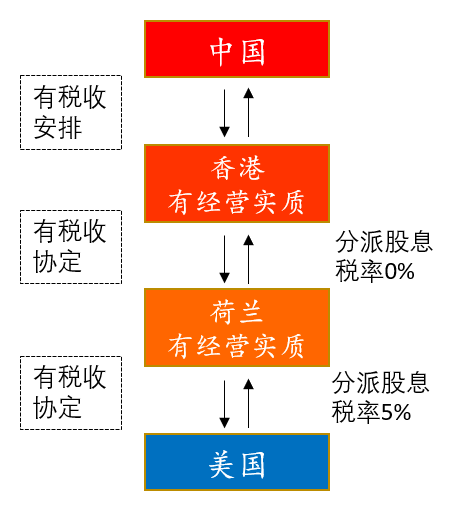

(二)通过香港地区与荷兰间接投资美国

在这种架构中,中国企业通过设立香港地区公司和荷兰公司,间接控股美国公司。该架构的优点在于利用中国、香港地区、荷兰和美国四地之间的税收安排或协定,以及香港地区的“地域来源征税原则”,以实现税收优化。

1.根据《美国和荷兰关于对所得避免双重征税和防止偷漏税的协定》(Convention between the United States of America and the Kingdom of the Netherlands for the Avoidance of Double Taxation and Prevention of Fiscal Evasion with Respect to Taxes on Income)第10条第2款,如果实际受益所有人是一家公司,且直接持有支付股息公司至少10%的投票权,仅需承担5%的股息税率。故美国公司向荷兰公司股东分配利润时,仅需缴纳5%的股息税。

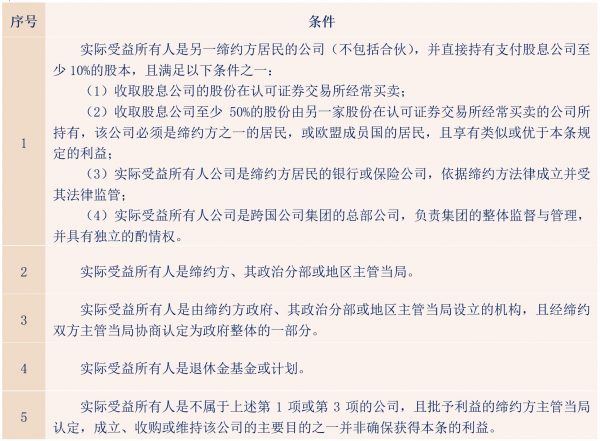

2.《中华人民共和国香港特别行政区与荷兰王国就收入税项避免双重课税和防止逃税协定》第十条第3款约定了免征股息税的情形:

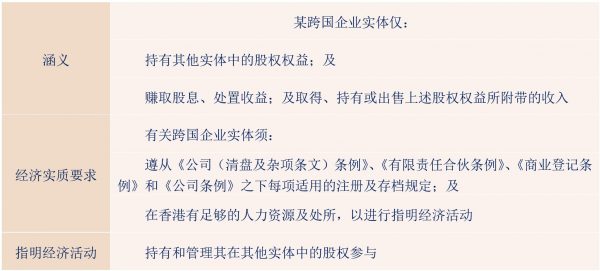

在上述五个情形中,一般投资者在香港设立的持股主体较易满足第5项规定的条件,该项可概括为“需要在香港地区有经营实质”。根据香港《税务条例》第15K条规定的“离岸收入豁免制度(FSIE)”,满足该条规定的“经营实质要求”即符合上述《香港荷兰税收协定》第十条第3款第5项规定的条件,荷兰公司向香港地区股东分配利润时无需缴纳股息税。

根据香港《税务条例》第15K条规定,若为纯股权持有实体,相关的规定如下表:

3.根据香港地区《税务条例》第26条,香港地区对股息可以不计入应纳税所得额内,故香港公司向中国股东分配利润时,无需缴纳股息税。

通过上述四地之间的税收安排或协定,以及香港不征收股息税的规定,可使该股权架构具有较高的税收优势,但其结构层次较多,操作和管理相对复杂,需要考虑各国的税收法规和税收协定的具体规定。

三、总结

综上所述,对于中国企业直接投资美国的架构规划,应根据实际情况,充分考虑税收成本、操作便利性、税收风险等多方面因素,选择适合自身的投资架构。直接控股美国公司适合对操作便利性有较高要求的企业;通过设立离岸公司和多层次的持股结构具有较高的税收优势,但操作和管理相对复杂。在实际操作中,企业还需根据其所处行业、投资目标、资本规模等多种因素进行具体分析,以选择最佳的投资架构,确保其投资方案符合各国法律法规,同时最大程度地降低税收风险和成本。